Como tendero o dueño de un comercio de barrio, mantener un flujo de caja saludable es fundamental para alcanzar el éxito de su negocio. Es decir, debe llevar un registro de cuánto dinero entra y sale de su negocio. En ocasiones, puede enfrentar desafíos financieros que requieren una inyección de dinero en su negocio, ya sea para cubrir gastos inesperados, invertir en nuevos productos o expandir su local.

En esos momentos de necesidad, los créditos informales, como el «gota a gota» o préstamos de amigos y familiares, pueden parecer una solución rápida y fácil. Sin embargo, puede ser un grave error que ponga en riesgo su negocio y su estabilidad económica.

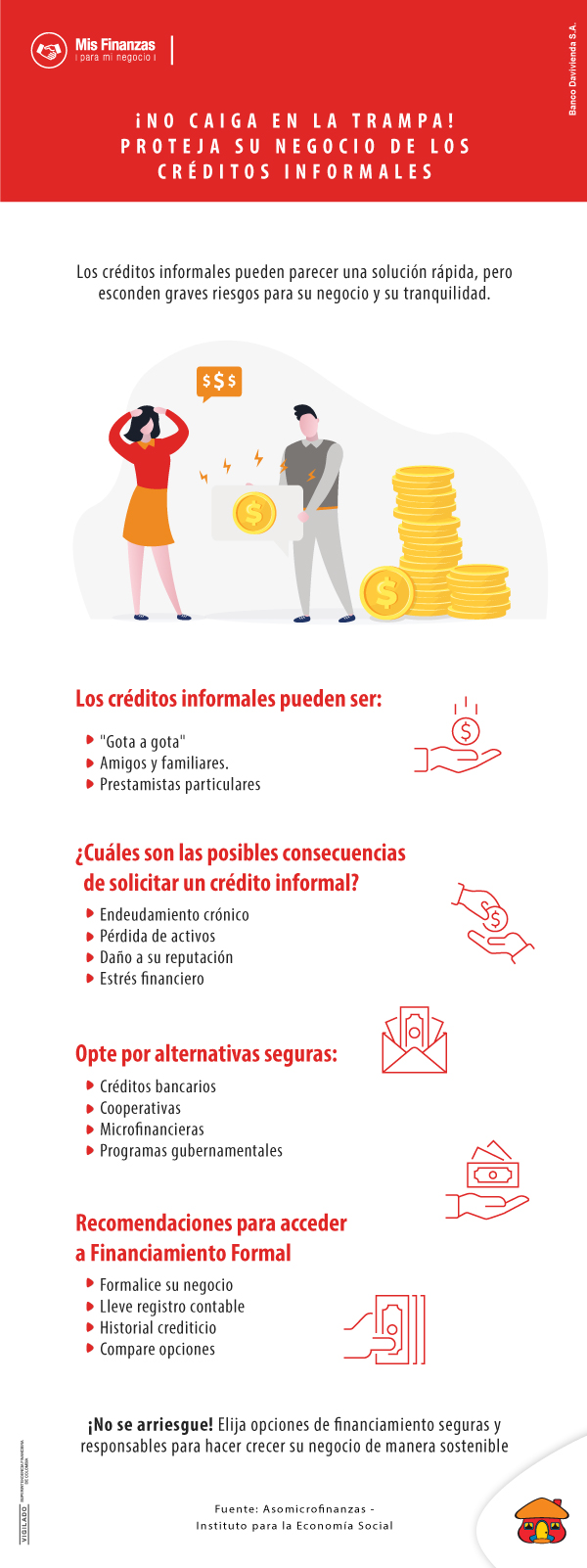

Préstamos informales: más allá del «gota a gota»

El «gota a gota» es una modalidad de préstamo, común en muchos barrios y se caracteriza por el cobro diario de pequeñas cuotas que, sumadas, representan un interés exagerado. Los prestamistas, a menudo, pueden estar vinculados a grupos criminales y utilizar tácticas de intimidación y violencia para asegurar el pago, convirtiendo la deuda en una pesadilla para el comerciante.

Adicionalmente, existen otras formas de créditos informales como:

- Préstamos de amigos y familiares: Aunque puedan parecer una opción más amigable, estos préstamos suelen generar tensiones y conflictos en las relaciones personales. Además, la falta de formalidad puede llevar a malentendidos y problemas legales.

- Prestamistas particulares: Estos individuos o grupos ofrecen préstamos sin regulación ni supervisión, lo que los convierte en un terreno fértil para el abuso y las prácticas fraudulentas.

Consecuencias de los créditos informales

Recurrir a créditos informales puede traer consigo una serie de consecuencias negativas que afectarán tanto su negocio como a usted, como, por ejemplo:

- Endeudamiento crónico: Los altos intereses y las condiciones poco formales de estos créditos pueden atraparlo en un ciclo de endeudamiento del que es difícil escapar. Imagine que pide un préstamo de $1 millón de pesos con un interés del 20% mensual. En un año, la deuda se habrá duplicado, y en dos años, se habrá cuadruplicado. Es decir, terminaría pagando 4 veces más de lo que pidió.

- Pérdida de activos y estabilidad: Si no puede cumplir con los pagos, los prestamistas informales pueden embargar sus bienes, incluyendo su negocio, su casa, su vehículo u otros activos valiosos.

- Daño a su reputación social: En algunos casos, los prestamistas informales envían links para que las personas acepten las condiciones, pero lo que no especifican es que con esta aprobación acceden a toda su información personal de su dispositivo, como fotos, videos, contactos entre otros, que luego será utilizada en su contra en caso de presentar dificultades en los pagos, ya que sus formas de cobrar son intimidantes llegando al punto de afectar su tranquilidad.

- Estrés financiero: El estrés y la ansiedad causados por las deudas y las presiones de los prestamistas pueden afectar su salud física y mental, generando problemas de sueño, depresión, ansiedad e incluso enfermedades cardiovasculares.

Alternativas seguras y responsables para financiar su negocio

En lugar de recurrir a créditos informales, considere estas opciones de financiamiento más seguras y responsables:

- Créditos Bancarios: Los bancos ofrecen una variedad de créditos para pequeños y medianos negocios, con tasas de interés competitivas, plazos de pago flexibles y requisitos claros.

- Cooperativas de ahorro y Crédito: Estas instituciones financieras sin fines de lucro ofrecen créditos a sus asociados con tasas de interés más bajas que los bancos comerciales y un enfoque más personalizado.

- Microfinancieras: Las microfinancieras se especializan en otorgar pequeños préstamos a emprendedores y microempresarios que no cumplen con los requisitos de los bancos tradicionales. Pueden ofrecer tasas de interés más altas que los bancos, pero también son más accesibles y flexibles.

- Programas Gubernamentales: El gobierno colombiano ofrece diversos programas de apoyo financiero para emprendedores y pequeñas empresas, como el Fondo Emprender del SENA, que brinda capital semilla y acompañamiento técnico a nuevos emprendimientos.

Es importante tener en cuenta que cualquier entidad que se dedique a prestar dinero, debe estar vigilada por la Superintendencia Financiera de Colombia.

Recomendaciones para acceder a financiamiento formal

- Formalice su negocio: Un negocio formalizado tiene más credibilidad y acceso a opciones de financiamiento. Registre su empresa ante la Cámara de Comercio, obtenga su RUT y cumpla con todas las obligaciones legales y tributarias.

- Lleve un registro contable: Demuestre que su negocio es rentable y tiene capacidad de pago. Lleve un registro detallado de sus ingresos, gastos, activos y pasivos.

- Construya un buen historial crediticio: Pague sus facturas, créditos y obligaciones a tiempo, evite el sobreendeudamiento y utilice responsablemente sus tarjetas de crédito. Un buen historial crediticio es clave para acceder a créditos formales con mejores condiciones.

- Compare diferentes opciones: Investigue y compare las tasas de interés, plazos y condiciones de diferentes entidades financieras antes de tomar una decisión. No se quede con la primera opción que encuentre. Busque la que mejor se adapte a sus necesidades y posibilidades

Tenga en cuenta que los créditos informales pueden parecer una opción rápida en momentos difíciles, pero a menudo conllevan altas tasas de interés y condiciones desfavorables que pueden dificultar el pago, generar más deudas y quitar la tranquilidad.

No arriesgue su negocio ni su bienestar financiero. Opte por alternativas de financiamiento seguras y responsables que le permitan crecer de manera sostenible y alcanzar sus metas.